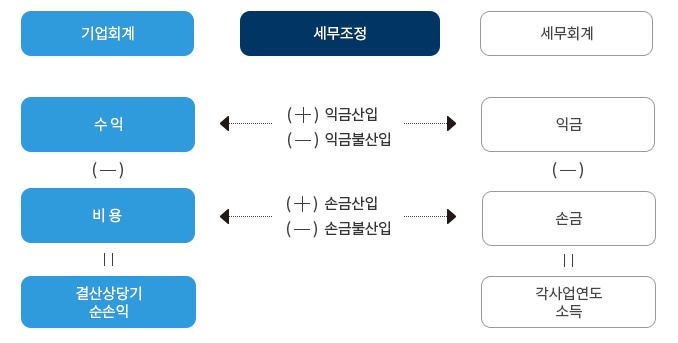

법인세 신고기한 법인연도 종료 후 3개월 이내, 주주총회에서 청산 법인연도 종료 후 3개월 이내, 월말 후 3개월 이내, 3개월 이내 재무제표 작성 기업회계기준 및 포괄손익계산서에 따른 월말일, 이익잉여금처분(결손금)처분)서식, 세무조정서식 => 신고서 제출시 위 3가지 항목이 첨부되지 않은 경우 봄철 청산 . 해산 및 청산 소득 – 잔여재산가액 – 해산등기일 현재 과세주식총계 나. 합병 및 분할 – 2010년 7월 1일 이후 부적격합병은 피합병법인의 각 사업연도 소득금액에 합산하여 과세되며, 적격합병의 경우에는 양도가액을 고려할 수 있음. 합병등기일 현재 합병회사 순자산의 장부금액으로 한다.

1.png?type=w800)